浸水の原因によって、使える補償が異なります。

→「水災補償」の対象

❶ 床上浸水に該当していた

❷ 地盤面から45cm超の浸水があった

→「水濡れ補償」の対象

給排水設備の突発的な事故による浸水だった

床下浸水でも火災保険はおりる【結論と全体像】

結論から言うと、床下浸水でも火災保険がおりるケースは少なくありません。

「床下浸水=保険の対象外」と思い込んで諦めている方が多いですが、実際には浸水の原因によって使える補償があります。大きく分けると次の2つです。

- 対象の原因:豪雨・洪水・高潮などの自然災害

- 適用条件:床上浸水 / 45cm超 / 再調達価額30%超のいずれか

- 床下浸水の場合:基準を満たさないことが多い(ただし45cm超は可能性あり)

「うちは床下浸水だから対象外」「経年劣化と言われた」——そう思い込んで諦めている方が非常に多いですが、専門業者が正確に調査した結果、保険適用に至ったケースが多数あります。

🌧 自然災害が原因の方 → 水災補償の3つの条件

豪雨・洪水・高潮など自然災害による浸水被害は、火災保険の「水災補償」でカバーされます。以下のいずれか1つでも満たせば対象になる可能性があります。

- 条件① 床上浸水した

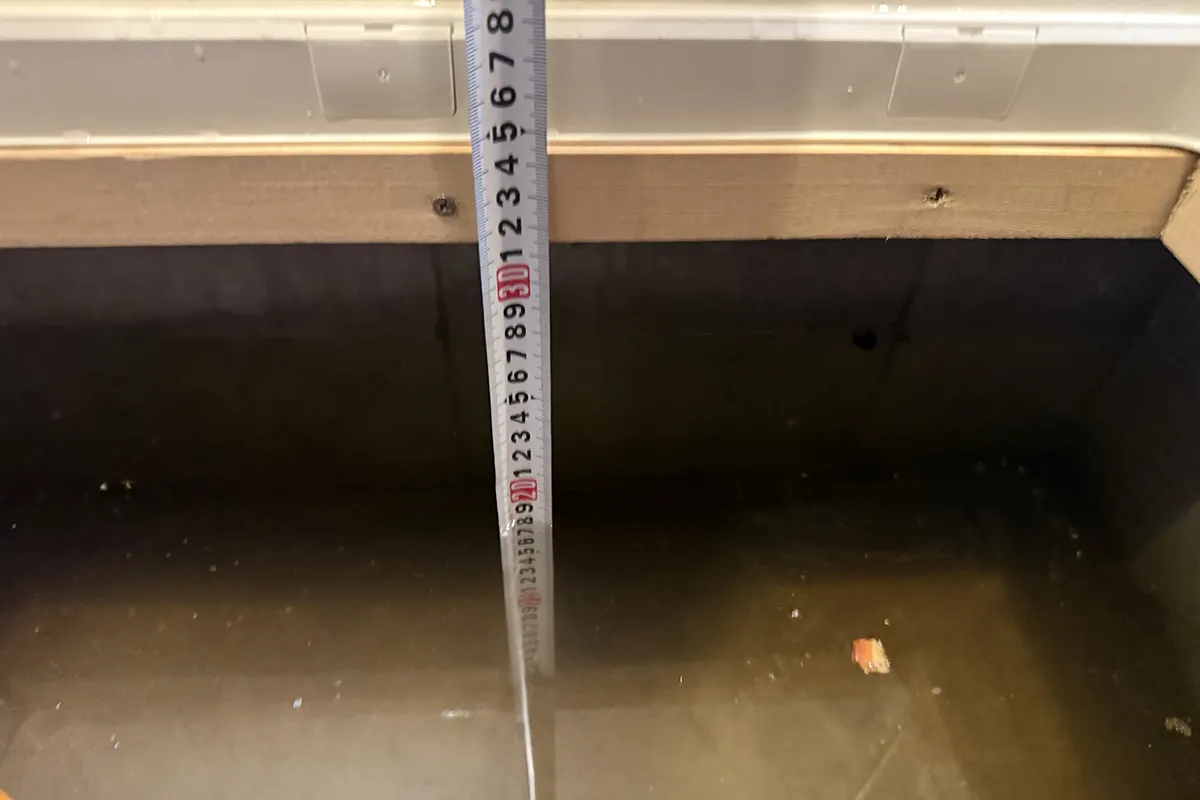

ふだん生活している床面よりも上まで水が来た場合。床上1cmでも対象です。 - 条件② 地盤面から45cmを超える高さまで水が来た

床上まで届いていなくても、建物内部への浸水深が地盤面から45cmを超えている場合は対象です。基礎が高い住宅では、床下浸水に見えても45cmを超えていることがあります。 - 条件③ 建物の再調達価額の30%以上の損害が出た

建物の評価額が2,000万円なら600万円以上の被害がある場合。床下浸水だけでこの基準を超えることは稀です。

45cmの基準は外壁の水跡の高さではなく、建物内部への浸水深で判定されるのが原則です。見た目は「床下浸水」でも、正確に計測すると45cmを超えていたケースが実際にあります。

地盤面からの測り方と水災補償の基準

🔧 設備トラブルが原因の方 → 水濡れ補償の仕組みと条件

給湯管の破裂・排水管の外れ・トイレ配管の漏水など、住宅設備のトラブルが原因の床下浸水はこちらの補償ルートです。

水災補償のような「床上浸水」「45cm超」の基準がありません。

つまり、床下浸水でも、設備の突発的な事故が原因であれば保険がおりる可能性があります。

- 条件① 保険証券に「水濡れ」が含まれている

火災保険の基本補償に含まれていることが多いですが、プランによっては外れていることもあります。まず保険証券を確認してください。 - 条件② 給排水設備の事故が原因であること

給湯管・給水管・排水管・トイレ配管など建物に付属する給排水設備のトラブルが対象です。 - 条件③ 事故が「突発的」であること

これが最大のポイント。水圧異常で管が破裂した、接続部が突然外れたなど、予測できなかった突然の事故であること。じわじわ進行した劣化は経年劣化として対象外になります。

水濡れ補償で最も多い不適用の理由は「経年劣化」です。しかし、判断基準は「管の古さ」ではなく「壊れ方」。古い管でも壊れ方が突発的であれば保険適用になり得ます。

対象になる事故の具体例・経年劣化との境界線・実際に保険適用になった事例を詳しく解説

火災保険の申請手順(7ステップ)

水災・水濡れどちらの場合でも、申請の流れは基本的に同じです。

被害状況を写真に撮る【最優先】

片付けや清掃を始める前に撮影。水位がわかる写真、被害箇所の全体・アップ、外壁の浸水線(メジャーを当てて高さがわかるように)が特に重要です。

保険証券で補償内容を確認する

自然災害が原因なら「水災」の記載を、設備故障が原因なら「水濡れ」の記載を確認してください。

保険会社に連絡する

電話では一般的な案内になることもあります。現地調査の結果によって判断が変わることもあるため、まずは連絡を入れておきましょう。

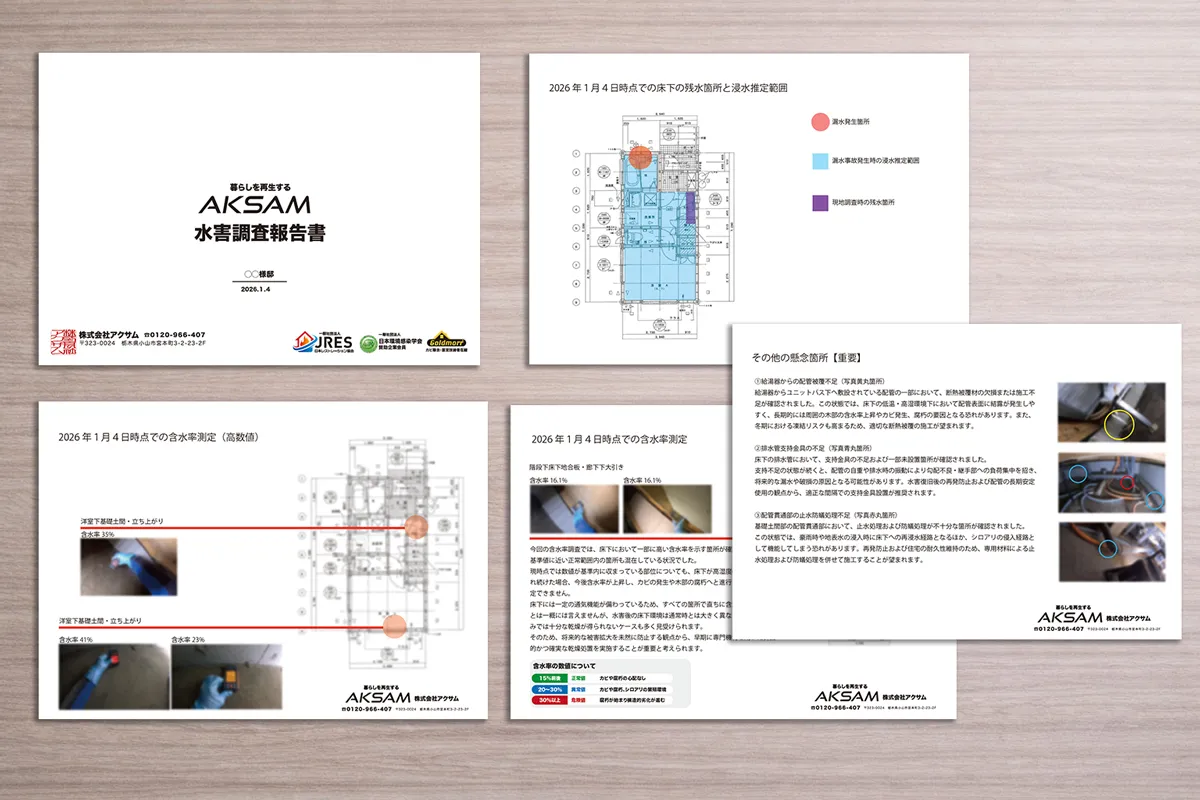

水害復旧の専門業者に現地調査を依頼する

最も重要なステップです。正確な水位計測、被害範囲の特定、原因の分析を行い、保険会社へ提出する詳細な報告書を作成します。この報告書の質が保険適用の成否を大きく左右します。

保険会社へ申請書類を提出する

保険金請求書に記入し、専門業者の報告書・見積書・写真を添えて提出。書類の質が査定結果を左右します。

保険会社の査定・調査を受ける

損害鑑定人が派遣され現地調査が行われます。STEP 1の写真とSTEP 4の報告書が重要な判断材料になります。

保険金の受け取り・復旧工事の開始

査定完了後、保険金が振り込まれます。復旧工事は保険金確定後に依頼しても、並行して進めても構いません。

各ステップの詳細・必要書類・注意点をさらに詳しく

保険申請で失敗しない写真の撮り方

保険申請で最も重要な証拠は被災直後の写真です。掃除や復旧を始める前に、必ず撮影してください。

❶ 外壁の浸水線(メジャーを当てて)

❷ 床下の浸水状態

❸ 被害箇所の全体写真

❹ 被害箇所のアップ写真

❺ 破損した設備(水濡れの場合)

❌ 写真を撮る前に外壁を掃除する

❌ 写真を撮る前に復旧作業を始める

❌ 高さの目印なしで撮る

❌ 壊れた設備を捨てる

具体的な撮影テクニックを写真つきで解説

床下浸水で火災保険がおりない6つのケース

事前に知っておけば対策を打てます。

- ① そもそも「水災補償」「水濡れ補償」に加入していなかった

保険料を抑えるために外しているケースは少なくありません。まず保険証券で確認を。 - ② 水災の基準(床上 or 45cm超)を満たしていなかった

ただし「本当に基準以下か?」は専門業者の計測が必要です。 - ③ 浸水の原因が「経年劣化」と判断された

じわじわ劣化した場合は対象外。ただし「壊れ方」次第で判定が変わります。 - ④ 証拠(被害写真・浸水線)が残っていなかった

片付けの前に必ず写真を撮ってください。 - ⑤ 申請期限(3年)を過ぎていた

被害発生の翌日から3年以内に請求が必要です。 - ⑥ 壊れた設備を修理・廃棄済みで原因が立証できなかった

水濡れ補償では破損原因の立証が重要。壊れた管やパッキンは捨てずに保管してください。

上記のうち②③④は、専門業者による正確な調査と報告書で結果が変わるケースがあります。

正確な調査で適用になったケースを詳しく解説

実際に保険がおりた事例

アクサムでは実際に保険適用になった事例を多数対応しています。

地盤面から45cm以上の浸水認定

正確な水位計測で床上浸水に該当していたことが判明。水災補償で約60万円の保険金。

他社で経年劣化判断 → 専門調査で覆る

弊社の詳細調査で突発的な水圧異常と判明。水濡れ補償で自己負担ゼロ。

3つの実話を施工写真つきで詳しく紹介しています

復旧費用の相場と保険でいくらおりるか

床下浸水の復旧にかかる費用の目安は以下のとおりです。

- 床を壊さず復旧(アクサム工法):50万〜80万円

排水・洗浄・乾燥・消毒・防カビ処理を含む。工期約1週間 - 床を解体して復旧(一般的な工法):150万〜300万円

床の解体・復旧費用が加算。工期1〜2ヶ月 - 消毒・乾燥のみ:10万〜30万円

軽度の浸水の場合

保険適用になれば復旧費用の全額または大部分がカバーされるケースが多く、自己負担を大幅に抑えることができます。

保険金の目安を知りたい方はこちら

よくあるご質問

条件次第でおります。自然災害が原因なら水災補償(床上浸水・45cm超・再調達価額30%超のいずれか)、設備トラブルが原因なら水濡れ補償(突発的な事故であること)が使える可能性があります。

突発的な事故による破裂や外れであれば、水濡れ補償の対象になる可能性があります。水災補償のような45cm・床上の基準がないため、床下浸水でも保険がおりるケースがあります。経年劣化かどうかの判断は専門業者の調査が必要です。

必ずしもそうとは限りません。保険適用の判断基準は「管の古さ」ではなく「壊れ方」です。詳しく調べた結果、突発的な事故と確認されて保険適用に至ったケースが実際にあります。

まだ可能性が残っている場合があります。専門業者による正確な調査と詳細な報告書をもとに申請することで、適正に保険適用となったケースは実際にあります。

一般的な戸建て住宅で50万〜80万円程度が目安です。アクサムでは床を壊さない独自工法でコストを大幅に抑えられるケースが多くあります。

もちろんです。現地調査・お見積もりは無料。保険が適用されてからの正式な工事依頼でも問題ありません。

「保険は無理」と諦める前に、

まずはご相談ください。

アクサムは水害復旧の専門業者として、年間を通じて数多くの床下浸水現場に対応しています。現地調査・お見積もりは無料。保険適用の可能性も含めて確認いたします。

24時間受付 ・ 全国対応 ・ 現地調査無料

関連するコラム

床下浸水×火災保険

- 📍 床下浸水でも火災保険はおりる|水災・水濡れ補償の条件を専門家が解説

- 床下浸水で火災保険を申請する方法|電話から入金までの全手順

- 床下浸水の「45cm」とは?地盤面からの正しい測り方と水災補償の基準

- 床下浸水の被害写真の撮り方|保険申請で失敗しない撮影ポイント

- 床下浸水で火災保険がおりない6つの理由と対処法

- 「床下浸水は保険おりない」が「保険おりた」に変わった実話3例

- 床下浸水で火災保険はいくらおりる?保険金の目安と金額を左右する3つの要因

- 床下漏水で火災保険は使える?水濡れ補償の条件を専門業者が解説

- 2度目の浸水被害。火災保険は何回でも使える?

罹災証明・公的支援

「うちも保険おりる?」

プロに無料で聞いてみる