水害復旧の現場で実際に浸水高さを計測してきたプロが、「45cm」の正確な意味と測り方を一般の方にもわかる言葉で解説しています。

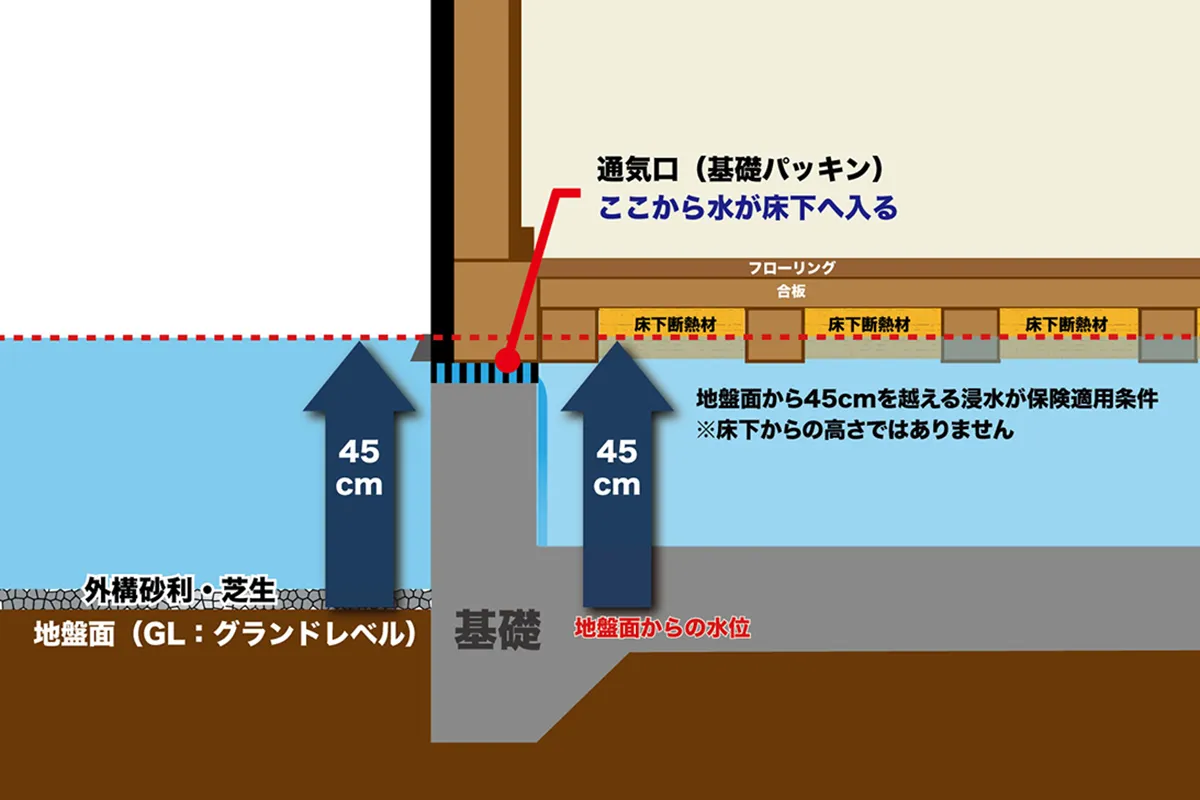

❶ 45cmは「地盤面」から浸水の高さまでの距離

❷ 地盤面=建物の基礎が接している地面の高さ

❸ 床上浸水してなくても45cmを超えていれば水災補償の対象

❹ 見た目は「床下浸水」でも、正確に測ったら45cm超えていたケースは多い

自己判断で「超えていない」と決めつけるのが一番もったいないパターンです。

水災補償の「45cm基準」とは何か

火災保険の水災補償が適用されるには、以下の3つの条件のうちいずれか1つを満たす必要があります。

- 条件① 床上浸水した

- 条件② 地盤面から45cmを超える浸水があった ← この記事で解説

- 条件③ 建物の再調達価額の30%以上の損害が出た

つまり、床上浸水していなくても、地盤面から45cmを超える高さまで水が来ていれば水災補償の対象になります。

「床下浸水だから対象外」と自分で判断して申請を諦めてしまうケースが非常に多いですが、正確に測ったら45cmを超えていたというケースは珍しくありません。

「地盤面」とはどこのことか

45cmの基準で最も混乱しやすいのが「地盤面」という言葉です。

地盤面=建物の基礎が接している地面の高さ

道路の高さでもなく、隣の家の地面でもなく、「あなたの家の基礎の根元」の高さが基準になります。

建築用語ではGL(グラウンドレベル)と表記されます。

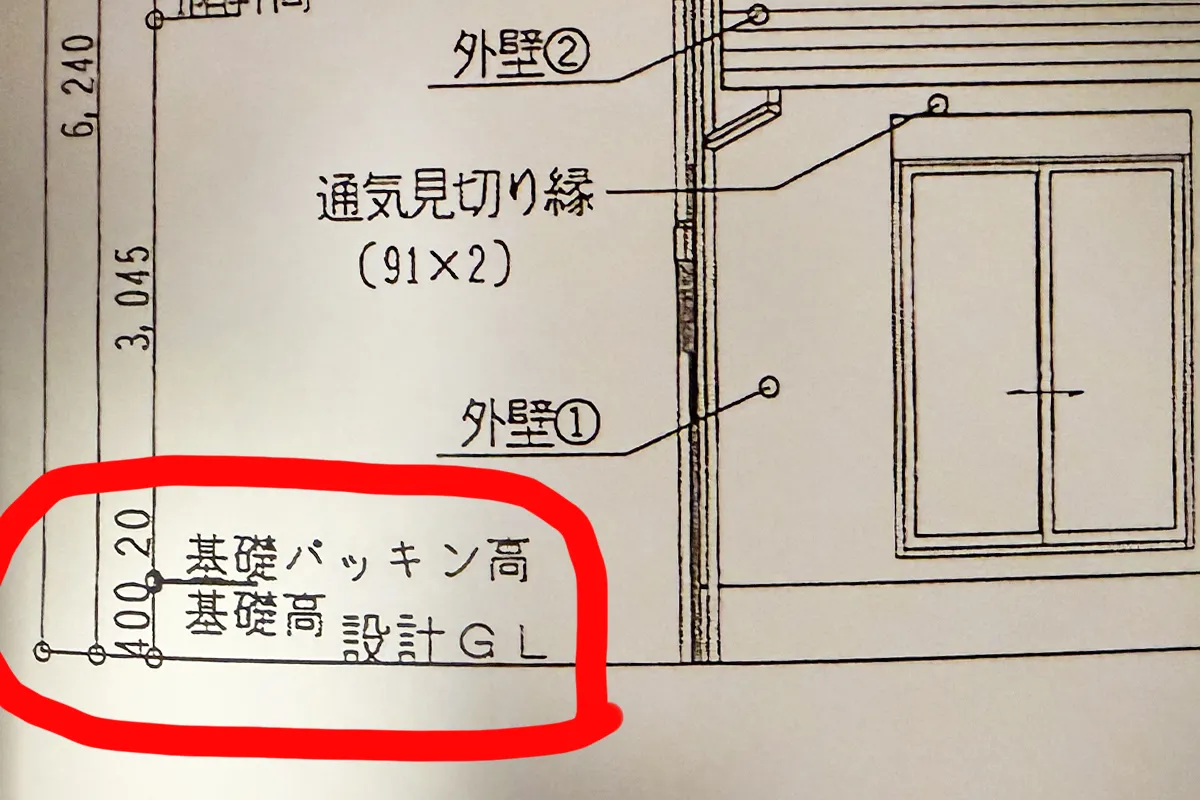

図面からGLの位置を読み取る方法

お手元に建築図面(矩計図・基礎伏図など)がある方は、「GL」と表記されている箇所を探してください。

この図面では、基礎高400mm(40cm)、基礎パッキン高20mm(2cm)と記載されています。

- GL(設計GL) — 地盤面の設計上の高さ。ここが45cm基準の起点

- 基礎高 400mm — GLから基礎パッキンの下端までの高さが40cm

- 基礎パッキン高 20mm — 基礎パッキン自体の厚さが2cm

つまりこの図面は、GLから基礎パッキンの下端まで40cmあることを示しています。言い換えると、基礎パッキンの位置から40cm下の地面がGLの高さです。

図面の「設計GL」は設計段階の数値です。実際の施工では外構工事や土の埋め戻しで地盤の高さが変わることがあり、設計GLと現在の地盤面の高さが一致しないケースがあります。保険の判定では実測値が使われるため、図面の数値だけで判断せず、必ず現地で実測してください。

図面が手元にない場合でも、建物の外に出て基礎(コンクリート部分)が地面と接しているラインを確認すれば、それが実際のGLの位置です。

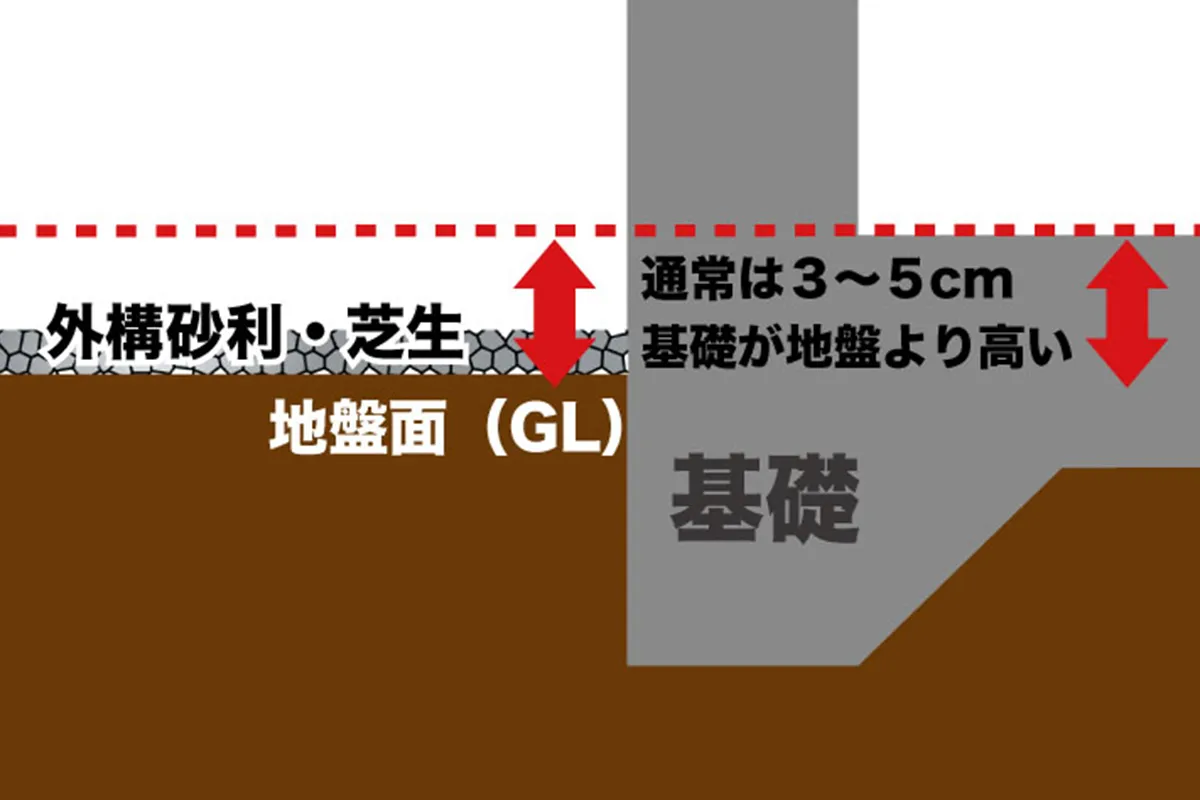

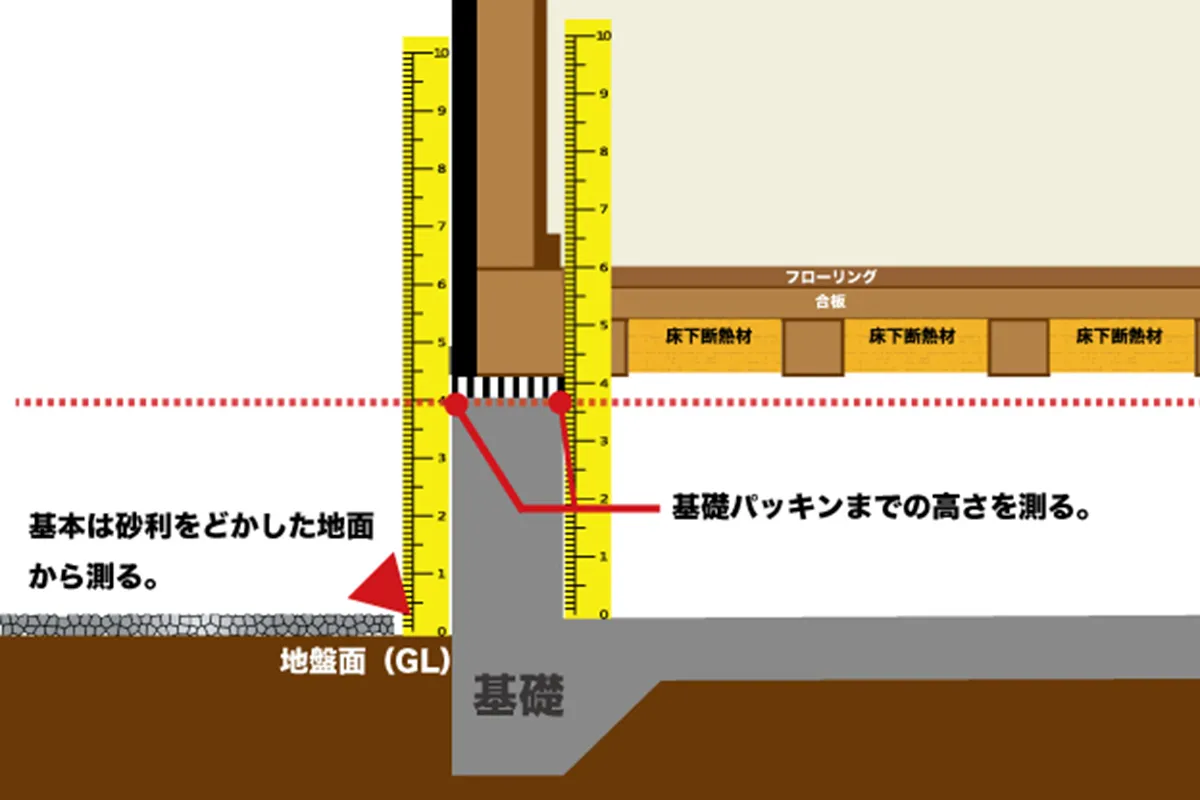

外部GL(地盤面)と床下の地面には高低差がある

ここが多くの方が見落としているポイントです。

一般的な住宅では、基礎のコンクリートはGLよりも3〜5cm程度高い位置まで立ち上がっています。これは外の雨水が床下に流れ込むのを防ぐためです。

つまり、床下のコンクリート面(土間)はGLと同じ高さではなく、GLよりも数cm高い位置にあります。この「数cmの差」が、保険の判定に大きく影響します。

保険の基準は「GLから45cm」です。しかし、床下点検口を開けて土間(床下のコンクリート面)から浸水の高さを測ると、GLとの高低差の分だけ数値が低く出ます。

たとえばGLと土間の差が5cmの場合:

- 外部GLから測定:45cm(保険の基準値)

- 床下の土間から測定:40cm(5cmの差がある)

床下の土間から40cmの高さまで水が到達していれば、GLからは45cmに相当します。床下で測って「45cmに届いてない」と思っても、実際にはGLからの測定で基準を超えている可能性があります。

GLと土間の高低差を正確に求める方法

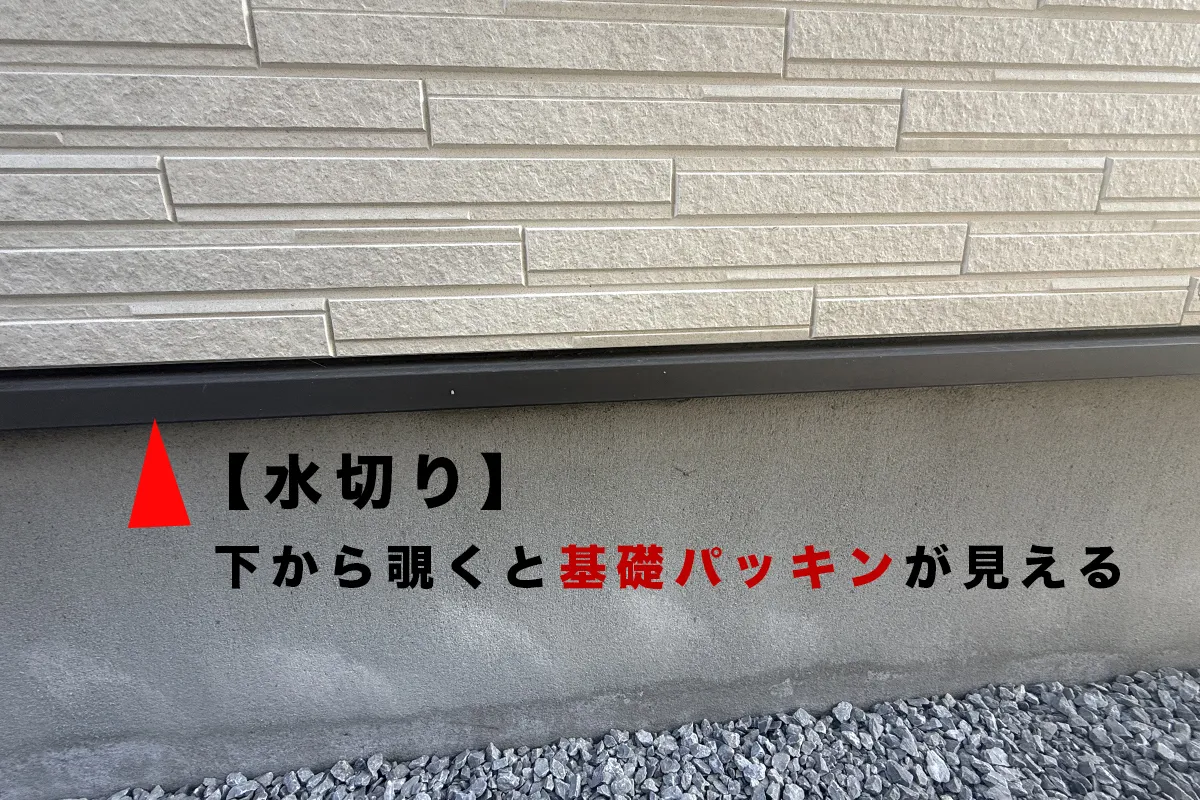

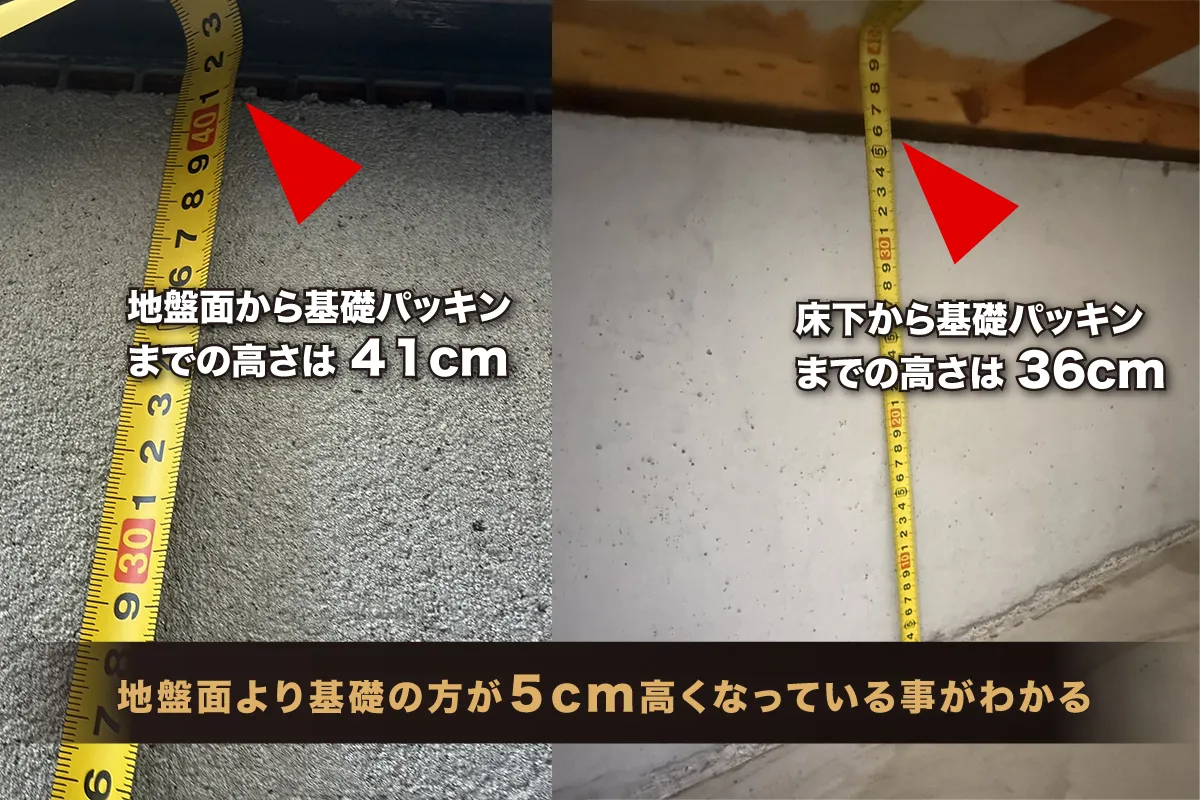

GLと床下土間の高低差は住宅によって異なります。正確に求めるには、外側と内側の両方から同じ場所を測り、その差を計算します。基準点として使うのが「基礎パッキン」です。

基礎パッキンとは、基礎のコンクリートと土台(木材)の間に挟まっている通気用の部材です。床下の換気を確保する役割があります。

ただし外から見ると、基礎パッキンは「水切り」(基礎と外壁の境目にある金属のカバー)の裏側に隠れているため、そのままでは見えません。水切りの下から覗き込むと確認できます。

- ステップ① 外側から測る

建物の外側で、GL(地面)から基礎パッキンの下端までの高さを測る = A

※砂利が敷いてある場合は砂利をどかした地面から測る - ステップ② 床下から測る

床下に入り、土間(コンクリート面)から基礎パッキンの下端までの高さを測る = B - ステップ③ 差を計算する

A − B = GLと土間の高低差。この数値が、外から測った場合と床下で測った場合の誤差になる

GL→基礎パッキン=41cm(A)

土間→基礎パッキン=36cm(B)

高低差=41 − 36 = 5cm

この家の場合、床下の土間から40cm(45cm − 5cm)以上の位置に水の跡があれば、GLから45cmの基準を満たしています。

この方法を知っているかどうかで、保険がおりるかおりないかが変わるケースがあります。「床下で測ったら43cmだった。45cmに届かない…」と諦めていた方も、高低差を考慮するとGLからは実は48cm(43cm+5cm)で、基準をクリアしていたという事例は少なくありません。

よくある間違い

道路面から測ってしまう

道路が低い位置にある場合、道路面から測ると45cmを超えていても、地盤面からは超えていないように見えることがあります。逆もまたしかりで、道路より敷地が低い家では有利に働くこともあります。

床下の土間から測って「45cm未満」と判断してしまう

前述のとおり、床下の土間はGLより数cm高い位置にあります。土間から測った数値をそのまま「GL基準」と思い込むのは危険です。必ずGLとの高低差を考慮してください。

床面(フローリング)から測ってしまう

「床下30cmだから45cm以下」と思っても、GLから床面まではもっと高い場合があります。たとえばGLから床面まで60cmの家なら、床下30cmの浸水=GLから30cm。しかし基礎が低い家でGLから床面まで40cmなら、床下30cmの浸水はそもそも床上浸水です。

45cmの正しい測り方

正確な計測には専門業者の調査が必要ですが、目安を自分で確認する方法を紹介します。

必要なもの

- メジャー(巻尺) — 1m以上測れるもの

- スマートフォン — 撮影用

- マスキングテープ(あれば)— 水跡の位置に印をつける

測り方の手順

基礎の根元を確認する

建物の外に出て、基礎(コンクリート部分)が地面と接しているラインを確認します。ここが地盤面です。

浸水の跡(水跡)を探す

外壁やブロック塀に残った泥の跡・変色・水あかのラインが浸水の最高到達点です。まだ掃除していなければ明確に残っているはずです。

地盤面から水跡までを垂直に測る

メジャーを基礎の根元(地盤面)に当て、水跡の位置まで垂直に測ります。この数値が45cmを超えていれば、水災補償の基準を満たしている可能性があります。

メジャーを当てた状態で撮影する

測定結果を写真に残してください。メジャーの目盛りと水跡のラインが1枚の写真に写るように撮影します。これが保険申請の証拠になります。

自分で測った結果はあくまで参考値です。保険会社の査定では専門業者や鑑定人が正式に計測した数値が使われます。「ギリギリ超えてなさそう…」と思っても、専門業者に測ってもらうと超えていたケースは多いので、自己判断で諦めないでください。

まだ諦めないで——45cmを超えている可能性が高い家の特徴

以下の条件に当てはまる家は、見た目は「床下浸水」でも地盤面からは45cmを超えている可能性があります。

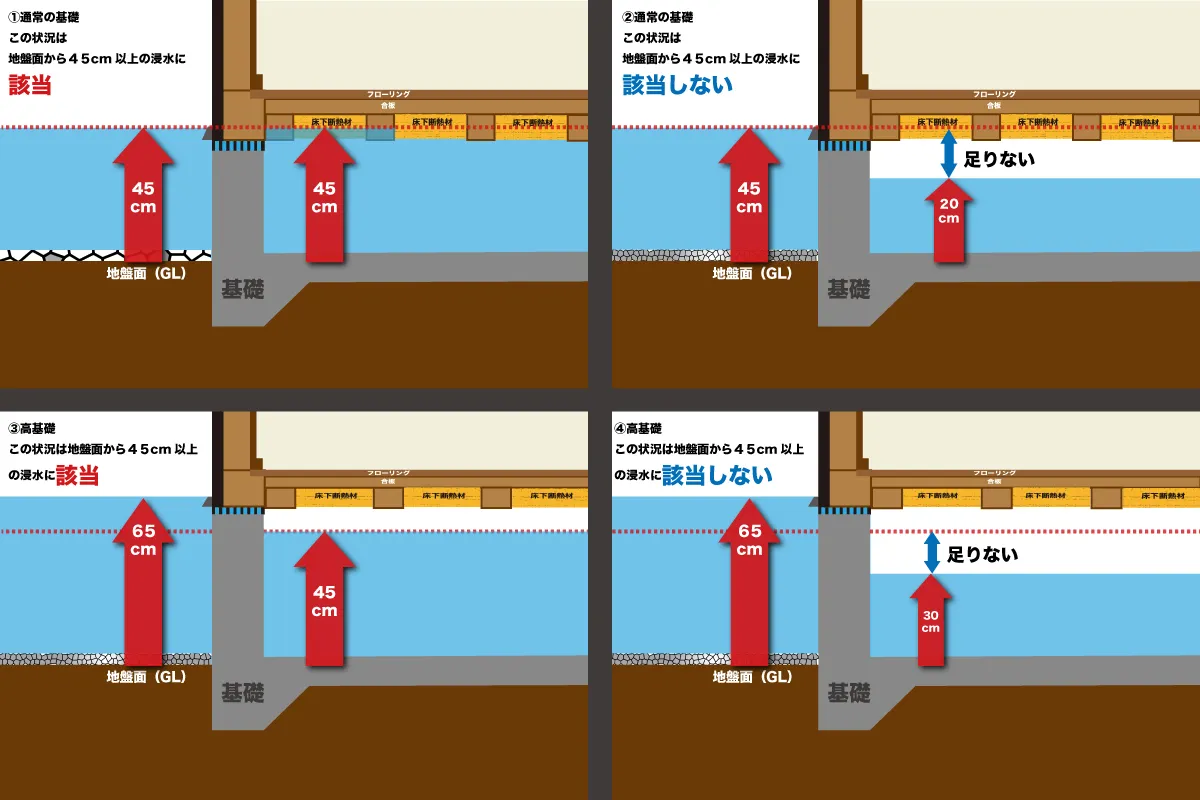

基礎の高さが高い家

基礎が高い家(60cm以上など)は、GLから床面までの距離が長いため、水が床上に達していなくてもGLからの浸水高さは45cmを超えやすくなります。「床下浸水だから大したことない」と思っていても、GLから測れば基準をクリアしているケースがあります。

敷地が周囲より低い家

道路や隣地より敷地が低い場合、水が集まりやすく浸水深が深くなります。外から見ると大した浸水に見えなくても、建物周囲では深く浸水していることがあります。

見た目は床下浸水なのに45cm超えていた実例

アクサムが対応した現場から、「床下浸水だと思っていたのに実は45cmを超えていた」ケースを紹介します。

基礎高60cmの家|床下浸水なのにGLから45cm超え

床上までは水が来ていなかったため「床下浸水だから対象外」と自己判断。しかし基礎が高い家だったため、GLから測ると45cmを超えていた。水災補償が適用され、復旧費用の全額がカバーされた。

敷地が道路より20cm低い家

道路側から見ると浸水は30cm程度に見えたが、建物の基礎の根元(地盤面)は道路より低い位置にあり、地盤面からは52cmの浸水だった。保険会社の初回案内では「対象外の可能性が高い」と言われていた。

45cmを超えていなくても保険がおりるケース

45cmに届かなかった場合でも、保険がおりる可能性はまだあります。

- 床上浸水していた — 水災補償の条件①。正確に測ると床面を超えていたケースがある

- 再調達価額の30%以上の損害 — 水災補償の条件③。被害額が大きければ浸水の高さに関係なく対象になる

- 給排水設備の事故が原因だった — 水災補償ではなく「水濡れ」補償の対象になる場合がある。45cmの基準は関係ない

完全ガイド(親記事)で全体像を確認

設備故障が原因の場合はこちら

自分で測る?専門業者に測ってもらう?

結論:まず自分で目安を確認して、40cm前後だったら迷わず専門業者に依頼してください。

📏 自分で測る

メリット:すぐにできる、費用ゼロ

デメリット:測り方の誤差が出やすい。保険会社の査定では正式な計測値が使われるため、あくまで参考値

👷 専門業者に依頼する

メリット:正確な計測、写真撮影、報告書作成まで対応。保険申請にそのまま使える

デメリット:業者によっては費用がかかる

※アクサムでは現地調査・計測は無料

自分で測って40〜44cm程度だった場合、測り方の誤差で実際は超えている可能性があります。数cmの差で保険金が数十万円変わるので、専門業者の正確な計測を受ける価値は十分にあります。

よくあるご質問

原則として外壁の外側で測ります。基礎の根元(地盤面)から外壁に残った水跡までの高さが基準です。ただし最終的な判定は保険会社・鑑定人が行います。

基礎の高さ自体は判定に直接影響しません。地盤面(基礎の根元)から浸水の高さまでを測るため、基礎が高くても低くても基準は同じです。

外壁や基礎に残った泥の跡や水あかのラインで確認できます。ただし掃除してしまうと証拠が消えるため、早めに写真を撮ることが重要です。

45cmを超えていることは水災補償の条件の一つを満たしているということです。ただし水災補償に加入していることが前提です。まず保険証券で「水災」の記載を確認してください。

諦めないでください。自分で測ると誤差が生じやすく、専門業者が正確に計測すると数cm上がるケースがあります。また45cmに届かなくても、床上浸水や水濡れ補償など他の条件で保険がおりる可能性もあります。

「45cm超えてるか」——

プロが無料で計測します。

アクサムでは現地調査を無料で実施しています。正確な浸水高さの計測、写真撮影、保険申請用の報告書作成まで対応。

「ギリギリかも…」という方こそ、お気軽にご相談ください。

24時間受付 ・ 全国対応 ・ 現地調査無料